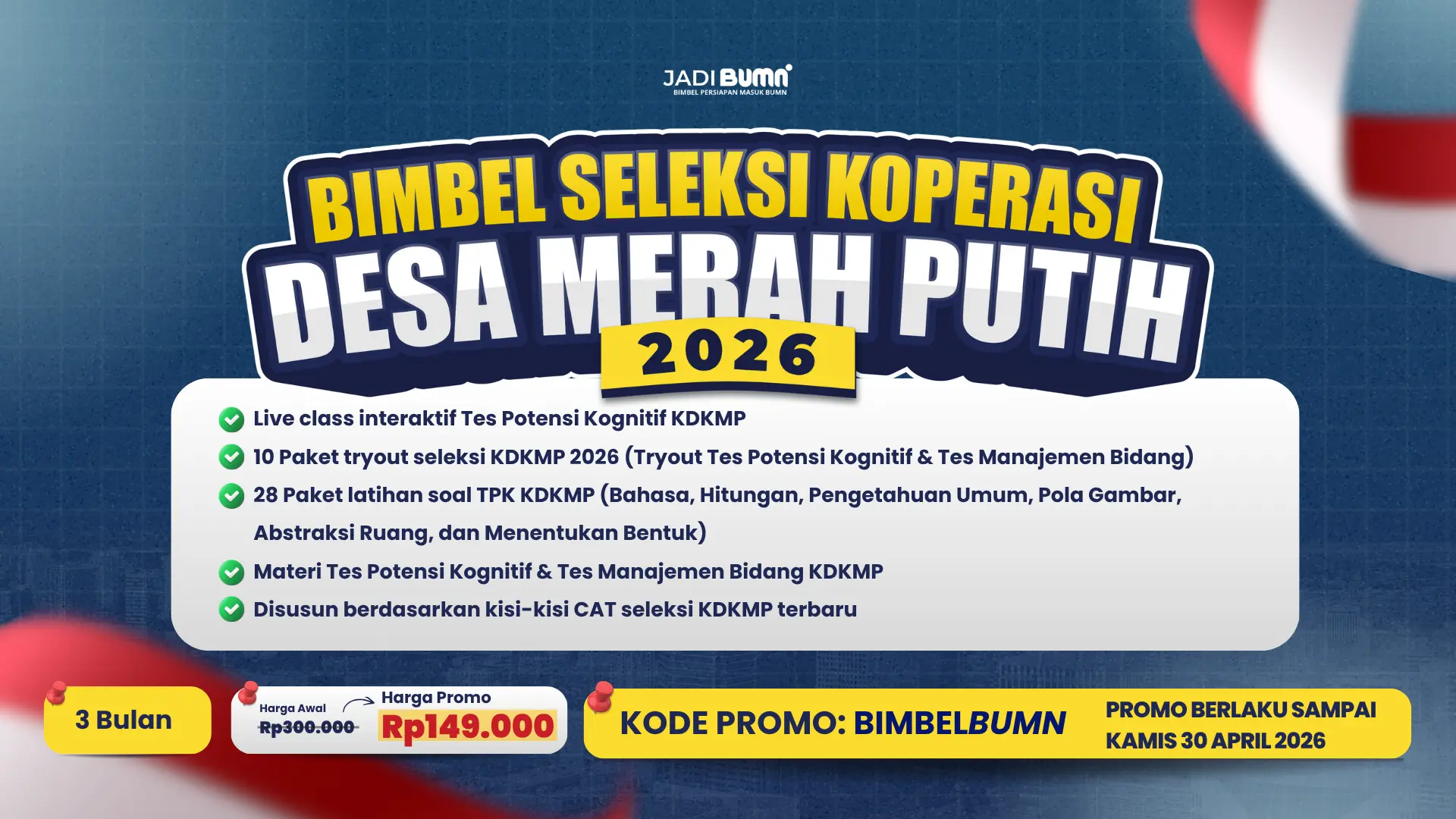

Seleksi Koperasi Desa Merah Putih (KDMP) menjadi salah satu peluang menarik bagi lulusan D3, D4, maupun S1 yang ingin berkontribusi dalam pengembangan ekonomi desa berbasis koperasi. Salah satu materi yang sering muncul dalam seleksi adalah subtest pengelolaan keuangan, karena kemampuan memahami laporan keuangan, manajemen kas, hingga perencanaan anggaran sangat dibutuhkan dalam operasional koperasi modern.

Melalui latihan soal ini, kamu bisa memahami pola soal yang sering muncul dalam tes KDMP sekaligus melatih kemampuan analisis keuangan koperasi. Soal dibuat dengan gaya seleksi kerja yang realistis, disertai pembahasan singkat agar lebih mudah dipahami dan dipelajari secara mandiri. :contentReference[oaicite:0]{index=0}

Daftar Isi

1. Soal Subtest Pengelolaan Keuangan

Soal Subtest Pengelolaan Keuangan Koperasi Desa Merah Putih dirancang untuk menguji pemahaman kamu dalam mengatur dan mengelola keuangan koperasi secara transparan, akuntabel, dan efisien. Pada subtes ini, kamu akan dihadapkan pada materi seperti pencatatan transaksi, penyusunan laporan keuangan, pengelolaan arus kas, hingga pembagian Sisa Hasil Usaha (SHU). Selain itu, beberapa soal juga berbentuk studi kasus yang menuntut kemampuan analisis dalam mengambil keputusan keuangan yang tepat. Dengan memahami konsep dasar keuangan koperasi dan rutin berlatih, kamu akan lebih siap menghadapi soal sekaligus memahami pentingnya pengelolaan keuangan yang sehat bagi keberlangsungan koperasi.

1.1 Pelaporan Keuangan

- A. Aktivitas investasi

- B. Aktivitas operasi

- C. Aktivitas pendanaan

- D. Beban operasional

- E. Kerugian usaha

Jawaban: B

Pembahasan: Pembayaran pinjaman anggota termasuk aktivitas operasional karena berkaitan langsung dengan kegiatan utama koperasi simpan pinjam.

- A. Laporan arus kas

- B. Buku besar

- C. Neraca

- D. Jurnal umum

- E. Laporan SHU

Jawaban: C

Pembahasan: Neraca digunakan untuk melihat kondisi keuangan koperasi pada tanggal tertentu.

- A. Rp70 juta

- B. Rp80 juta

- C. Rp150 juta

- D. Rp230 juta

- E. Rp50 juta

Jawaban: A

Pembahasan: Modal = aset – kewajiban, sehingga Rp150 juta – Rp80 juta = Rp70 juta.

- A. Mengetahui arus kas harian

- B. Menjelaskan perubahan modal koperasi

- C. Menghitung pajak

- D. Menentukan harga jual

- E. Mengukur aset tetap

Jawaban: B

Pembahasan: Laporan perubahan ekuitas menunjukkan kenaikan atau penurunan modal selama satu periode.

- A. Operasi

- B. Investasi

- C. Pendanaan

- D. Ekuitas

- E. Modal kerja

Jawaban: B

Pembahasan: Pembelian aset tetap seperti kendaraan masuk aktivitas investasi.

- A. Rp25 juta

- B. Rp35 juta

- C. Rp45 juta

- D. Rp55 juta

- E. Rp15 juta

Jawaban: A

Pembahasan: SHU = pendapatan – beban = Rp90 juta – Rp65 juta.

- A. Kewajiban

- B. Modal

- C. Aset lancar

- D. Beban

- E. Pendapatan

Jawaban: C

Pembahasan: Kas merupakan aset lancar karena mudah digunakan untuk operasional harian.

- A. Mengukur loyalitas anggota

- B. Melihat keluar masuk kas

- C. Menghitung pajak tahunan

- D. Mengukur produktivitas karyawan

- E. Mengatur pembagian SHU

Jawaban: B

Pembahasan: Laporan arus kas menunjukkan sumber dan penggunaan kas koperasi.

- A. Pendapatan

- B. Beban

- C. Kewajiban

- D. Modal

- E. Aset tetap

Jawaban: C

Pembahasan: Utang bank termasuk kewajiban yang harus dibayar di masa depan.

- A. Pendapatan

- B. Modal

- C. Beban

- D. Aset

- E. Investasi

Jawaban: C

Pembahasan: Penyusutan dicatat sebagai beban karena mengurangi nilai manfaat aset.

- A. Likuiditas

- B. Promosi

- C. Struktur organisasi

- D. Jumlah anggota

- E. Modal sosial

Jawaban: A

Pembahasan: Piutang macet dapat mengurangi kemampuan koperasi memenuhi kebutuhan kas.

- A. Pendapatan usaha

- B. Beban

- C. Modal koperasi

- D. Kerugian

- E. Hutang jangka pendek

Jawaban: C

Pembahasan: Simpanan pokok merupakan bagian dari modal sendiri koperasi.

- A. ROA

- B. Current ratio

- C. Margin laba

- D. Turnover

- E. ROI

Jawaban: B

Pembahasan: Current ratio digunakan untuk mengukur likuiditas jangka pendek.

- A. Beban operasional

- B. Investasi

- C. Modal tetap

- D. Piutang

- E. Pendapatan

Jawaban: A

Pembahasan: Listrik kantor termasuk biaya operasional rutin.

- A. Menambah anggota baru

- B. Memastikan laporan keuangan wajar dan akurat

- C. Mengurangi pajak

- D. Menentukan promosi jabatan

- E. Menentukan harga pasar

Jawaban: B

Pembahasan: Audit dilakukan untuk memastikan laporan keuangan dapat dipercaya.

- A. Rp5 juta

- B. Rp6 juta

- C. Rp7 juta

- D. Rp8 juta

- E. Rp9 juta

Jawaban: C

Pembahasan: SHU sebelum pajak dihitung dari pendapatan dikurangi beban operasional, yaitu Rp25 juta – Rp18 juta = Rp7 juta.

- A. Pendapatan tambahan

- B. Beban penyisihan piutang

- C. Modal cadangan

- D. Investasi jangka panjang

- E. Aset tetap

Jawaban: B

Pembahasan: Piutang yang berisiko tidak tertagih dicatat sebagai cadangan atau beban penyisihan piutang untuk mengantisipasi kerugian.

- A. Kas bertambah dan aset tetap berkurang

- B. Kas berkurang dan aset tetap bertambah

- C. Pendapatan meningkat

- D. Modal berkurang langsung

- E. Hutang bertambah otomatis

Jawaban: B

Pembahasan: Pembelian tunai membuat kas berkurang tetapi aset tetap berupa peralatan bertambah.

- A. Jumlah anggota aktif

- B. Posisi aset dan kewajiban

- C. Kinerja pendapatan dan beban selama periode tertentu

- D. Arus masuk anggota baru

- E. Jumlah simpanan wajib anggota

Jawaban: C

Pembahasan: Laporan laba rugi menunjukkan hasil operasional koperasi melalui pendapatan dan beban dalam satu periode.

- A. Aktivitas operasi

- B. Aktivitas investasi

- C. Aktivitas pendanaan

- D. Beban administrasi

- E. Kerugian non-operasional

Jawaban: C

Pembahasan: Pinjaman bank merupakan sumber pendanaan sehingga dicatat dalam aktivitas pendanaan pada laporan arus kas.

1.2 Konsep Dasar Manajemen Keuangan

- A. Pendapatan meningkat

- B. Beban pajak turun

- C. Potensi keuntungan menurun

- D. Likuiditas naik drastis

- E. Modal bertambah otomatis

Jawaban: C

Pembahasan: Aset tidak produktif tidak menghasilkan pendapatan sehingga mengurangi efisiensi keuangan.

- A. Solvabilitas

- B. Profitabilitas

- C. Likuiditas

- D. Produktivitas

- E. Rentabilitas

Jawaban: C

Pembahasan: Likuiditas berkaitan dengan kemampuan memenuhi kewajiban segera.

- A. 0,5

- B. 1

- C. 1,5

- D. 2

- E. 2,5

Jawaban: C

Pembahasan: Current ratio = aset lancar ÷ kewajiban lancar = 120 ÷ 80 = 1,5.

- A. Profitabilitas

- B. Likuiditas

- C. Investasi

- D. Ekspansi usaha

- E. Produktivitas anggota

Jawaban: B

Pembahasan: Likuiditas berkaitan dengan kemampuan memenuhi kewajiban jangka pendek tepat waktu.

- A. Pendapatan meningkat

- B. Risiko aset tidak produktif

- C. Kas bertambah otomatis

- D. Hutang berkurang

- E. SHU naik signifikan

Jawaban: B

Pembahasan: Aset yang menganggur tidak menghasilkan keuntungan dan menurunkan efisiensi keuangan.

- A. Sangat likuid

- B. Sehat finansial

- C. Insolven

- D. Produktif

- E. Stabil

Jawaban: C

Pembahasan: Insolven terjadi ketika total kewajiban melebihi total aset yang dimiliki.

- A. Current ratio

- B. Debt ratio

- C. Return on Assets

- D. Cash ratio

- E. Inventory ratio

Jawaban: C

Pembahasan: ROA digunakan untuk mengukur efektivitas aset dalam menghasilkan keuntungan.

- A. Kelebihan kas

- B. Penurunan likuiditas

- C. Pajak meningkat

- D. Modal bertambah

- E. SHU otomatis naik

Jawaban: B

Pembahasan: Piutang macet menghambat arus masuk kas sehingga mengganggu likuiditas koperasi.

- A. Risiko keuangan

- B. Loyalitas anggota

- C. Pendapatan non-operasional

- D. Kas cadangan

- E. Simpanan wajib

Jawaban: A

Pembahasan: Ketergantungan utang tinggi membuat risiko pembayaran bunga dan cicilan meningkat.

- A. Sulit memenuhi kewajiban jangka pendek

- B. Memiliki laba sangat tinggi

- C. Tidak memiliki anggota

- D. Memiliki aset tetap berlebih

- E. Bebas dari utang

Jawaban: A

Pembahasan: Current ratio rendah menunjukkan kemampuan membayar kewajiban jangka pendek kurang baik.

- A. Koperasi memiliki masalah likuiditas

- B. Koperasi tidak memiliki aset

- C. Semua piutang sudah lunas

- D. Modal koperasi terlalu kecil

- E. Tidak ada anggota aktif

Jawaban: A

Pembahasan: Laba tinggi tidak selalu berarti kas tersedia karena dana bisa tertahan dalam piutang atau aset lain.

- A. Membayar bonus pengurus

- B. Menambah risiko usaha

- C. Mengantisipasi kerugian di masa depan

- D. Mengurangi jumlah anggota

- E. Menurunkan aset tetap

Jawaban: C

Pembahasan: Dana cadangan disiapkan untuk menjaga stabilitas koperasi jika terjadi risiko kerugian.

- A. Beban bunga meningkat

- B. Pendapatan otomatis naik

- C. Risiko keuangan menurun

- D. Kas bertambah tanpa batas

- E. SHU bebas pajak

Jawaban: A

Pembahasan: Semakin besar utang, semakin besar pula kewajiban bunga yang harus dibayar.

- A. Menggunakan dana secara optimal

- B. Menghindari semua investasi

- C. Menambah utang sebanyak mungkin

- D. Mengurangi anggota koperasi

- E. Menambah aset tidak produktif

Jawaban: A

Pembahasan: Efisiensi dalam keuangan berarti memanfaatkan sumber daya secara maksimal dengan biaya minimal.

- A. 5%

- B. 10%

- C. 15%

- D. 20%

- E. 25%

Jawaban: B

Pembahasan: ROA = laba bersih ÷ total aset × 100% = 50 ÷ 500 × 100% = 10%.

- A. Kesulitan operasional harian

- B. Jumlah anggota meningkat otomatis

- C. Modal bertambah tanpa usaha

- D. Pendapatan selalu naik

- E. Beban pajak hilang

Jawaban: A

Pembahasan: Kas yang tidak terkelola baik dapat menghambat pembayaran kebutuhan operasional.

- A. Opportunity cost tinggi

- B. SHU meningkat otomatis

- C. Hutang berkurang drastis

- D. Risiko likuiditas hilang

- E. Aset tetap bertambah

Jawaban: A

Pembahasan: Dana menganggur menyebabkan peluang memperoleh keuntungan menjadi hilang.

- A. Mengurangi anggota aktif

- B. Memaksimalkan kesejahteraan anggota melalui pengelolaan dana yang baik

- C. Menghindari pencatatan laporan

- D. Menghapus seluruh aset

- E. Menambah beban operasional

Jawaban: B

Pembahasan: Pengelolaan keuangan yang baik bertujuan meningkatkan kesejahteraan anggota koperasi.

- A. SHU menurun

- B. Modal bertambah

- C. Kas meningkat

- D. Piutang hilang

- E. Hutang otomatis lunas

Jawaban: A

Pembahasan: Kenaikan biaya tanpa peningkatan pendapatan akan menekan keuntungan koperasi.

- A. Menambah utang tanpa perhitungan

- B. Mengabaikan laporan keuangan

- C. Melakukan evaluasi keuangan secara berkala

- D. Menghapus seluruh dana cadangan

- E. Mengurangi seluruh aset produktif

Jawaban: C

Pembahasan: Evaluasi berkala membantu koperasi mendeteksi risiko dan menjaga stabilitas keuangan.

1.3 Perencanaan Keuangan

- A. Rp5 juta

- B. Rp8 juta

- C. Rp10 juta

- D. Rp12 juta

- E. Rp15 juta

Jawaban: C

Pembahasan: Saldo minimum = 5 x Rp2 juta = Rp10 juta.

- A. Menambah utang

- B. Mengendalikan penggunaan dana

- C. Mengurangi anggota

- D. Menghapus aset

- E. Mengurangi modal

Jawaban: B

Pembahasan: Anggaran membantu koperasi mengontrol pengeluaran dan perencanaan keuangan.

- A. Rp4 juta

- B. Rp5 juta

- C. Rp6 juta

- D. Rp7 juta

- E. Rp8 juta

Jawaban: C

Pembahasan: Saldo kas minimum = 4 × Rp1,5 juta = Rp6 juta.

- A. Menambah jumlah anggota

- B. Mengontrol penggunaan dana

- C. Mengurangi aset tetap

- D. Menghapus kewajiban

- E. Menentukan pajak pemerintah

Jawaban: B

Pembahasan: Anggaran membantu koperasi mengatur dan mengendalikan penggunaan dana secara efektif.

- A. Operasional harian

- B. Investasi jangka panjang

- C. Pengurangan modal

- D. Pembagian SHU

- E. Penghapusan aset

Jawaban: B

Pembahasan: Pembelian mesin termasuk investasi jangka panjang karena berkaitan dengan aset tetap.

- A. Rp40 juta

- B. Rp50 juta

- C. Rp60 juta

- D. Rp70 juta

- E. Rp80 juta

Jawaban: C

Pembahasan: Estimasi SHU = pendapatan – biaya = Rp300 juta – Rp240 juta.

- A. Menambah risiko usaha

- B. Mengantisipasi kondisi tidak terduga

- C. Mengurangi anggota

- D. Menurunkan aset

- E. Menghapus kewajiban

Jawaban: B

Pembahasan: Dana darurat penting untuk menghadapi risiko atau kebutuhan mendadak.

- A. Menentukan jumlah anggota

- B. Memperkirakan arus masuk dan keluar kas

- C. Mengurangi modal koperasi

- D. Menentukan pajak pribadi anggota

- E. Menghapus aset tetap

Jawaban: B

Pembahasan: Proyeksi arus kas membantu koperasi memprediksi kondisi kas di masa depan.

- A. Meminjam tanpa analisis

- B. Menyusun studi kelayakan usaha

- C. Mengurangi pencatatan keuangan

- D. Menghapus dana cadangan

- E. Menghindari evaluasi risiko

Jawaban: B

Pembahasan: Studi kelayakan membantu memastikan ekspansi usaha dilakukan dengan perhitungan matang.

- A. Rp20 juta

- B. Rp25 juta

- C. Rp30 juta

- D. Rp35 juta

- E. Rp40 juta

Jawaban: C

Pembahasan: Kekurangan dana cadangan = Rp120 juta – Rp90 juta = Rp30 juta.

- A. Perencanaan keuangan

- B. Audit eksternal

- C. Penghapusan aset

- D. Penilaian anggota

- E. Restrukturisasi organisasi

Jawaban: A

Pembahasan: Target pendapatan disusun sebagai bagian dari perencanaan finansial koperasi.

- A. Menghabiskan seluruh kas

- B. Menyusun anggaran dan evaluasi berkala

- C. Menghapus pencatatan keuangan

- D. Menambah utang tanpa kontrol

- E. Mengurangi seluruh investasi

Jawaban: B

Pembahasan: Perencanaan dan evaluasi berkala membantu menjaga kesehatan finansial koperasi.

- A. Menghindari penyusunan anggaran

- B. Mengontrol pengeluaran koperasi

- C. Mengurangi modal anggota

- D. Menghapus SHU

- E. Menurunkan produktivitas usaha

Jawaban: B

Pembahasan: Estimasi biaya membantu koperasi mengendalikan pengeluaran agar sesuai target.

- A. Kas defisit

- B. SHU meningkat

- C. Modal bertambah otomatis

- D. Beban turun drastis

- E. Piutang hilang

Jawaban: A

Pembahasan: Pembelian aset tanpa perencanaan dapat menyebabkan kekurangan kas operasional.

- A. Menghapus laporan keuangan

- B. Menganalisis pendapatan dan biaya saat ini

- C. Mengurangi anggota aktif

- D. Menambah aset tidak produktif

- E. Mengurangi evaluasi usaha

Jawaban: B

Pembahasan: Analisis kondisi keuangan saat ini penting sebelum menentukan target peningkatan laba.

- A. Menghindari kewajiban pembayaran

- B. Menjaga arus kas tetap stabil

- C. Mengurangi aset lancar

- D. Menghapus pendapatan

- E. Menambah piutang macet

Jawaban: B

Pembahasan: Perencanaan pembayaran utang membantu koperasi menjaga kestabilan arus kas.

- A. Pengeluaran tidak terkendali

- B. SHU otomatis meningkat

- C. Utang berkurang sendiri

- D. Anggota bertambah cepat

- E. Kas selalu surplus

Jawaban: A

Pembahasan: Tanpa perencanaan, pengeluaran koperasi sulit dikendalikan dan berpotensi boros.

- A. Risiko dan potensi keuntungan

- B. Jumlah anggota saja

- C. Warna gedung koperasi

- D. Jabatan pengurus

- E. Lokasi rapat tahunan

Jawaban: A

Pembahasan: Investasi harus mempertimbangkan keseimbangan antara risiko dan keuntungan yang diperoleh.

- A. Salah pengambilan keputusan

- B. Pendapatan pasti meningkat

- C. Utang otomatis lunas

- D. Modal bertambah sendiri

- E. Beban operasional hilang

Jawaban: A

Pembahasan: Proyeksi tanpa data valid dapat menyebabkan keputusan finansial yang keliru.

- A. Mengabaikan evaluasi hasil

- B. Melakukan monitoring dan evaluasi berkala

- C. Menghapus seluruh target

- D. Mengurangi pencatatan transaksi

- E. Menambah pengeluaran tanpa kontrol

Jawaban: B

Pembahasan: Monitoring dan evaluasi diperlukan agar rencana keuangan tetap berjalan sesuai target.

2. Tips Menghadapi Tes KDMP

- Pahami konsep dasar laporan keuangan koperasi seperti neraca, arus kas, dan SHU.

- Latih kemampuan hitungan sederhana seperti rasio keuangan dan perencanaan kas.

- Biasakan membaca studi kasus singkat agar lebih cepat menganalisis kondisi koperasi.

- Fokus pada logika pengelolaan keuangan, bukan sekadar hafalan istilah.

3. Penutup

Latihan soal pengelolaan keuangan sangat penting untuk membantu kamu memahami pola seleksi KDMP secara lebih realistis. Semakin sering berlatih, semakin mudah mengenali konsep-konsep penting yang sering muncul dalam tes koperasi.

Kalau ingin belajar lebih terarah dengan latihan soal terbaru, tryout, dan pembahasan lengkap persiapan seleksi Koperasi Desa Merah Putih, kamu bisa belajar bersama platform JadiBUMN. Materinya dirancang untuk membantu peserta lebih siap menghadapi seleksi KDMP 2026.